Les Français s’adaptent face à une inflation qui dure

[Juin 2023] La 2e édition du Baromètre BPCE Digital & Payments analyse les effets du choc inflationniste sur les achats des Français, contraints d’ajuster leurs dépenses dans certaines catégories d’achat, et fait un focus sur la consommation de la génération Z et de la population rurale.

Ce Baromètre révèle une amplification des changements d’habitudes des consommateurs français face à l’inflation persistante. Les consommateurs jeunes et ruraux sont en première ligne de ces mutations où se combinent discount alimentaire, seconde main, digital « malin » et hédonisme.

L’hédonisme tient bon et le discount explose

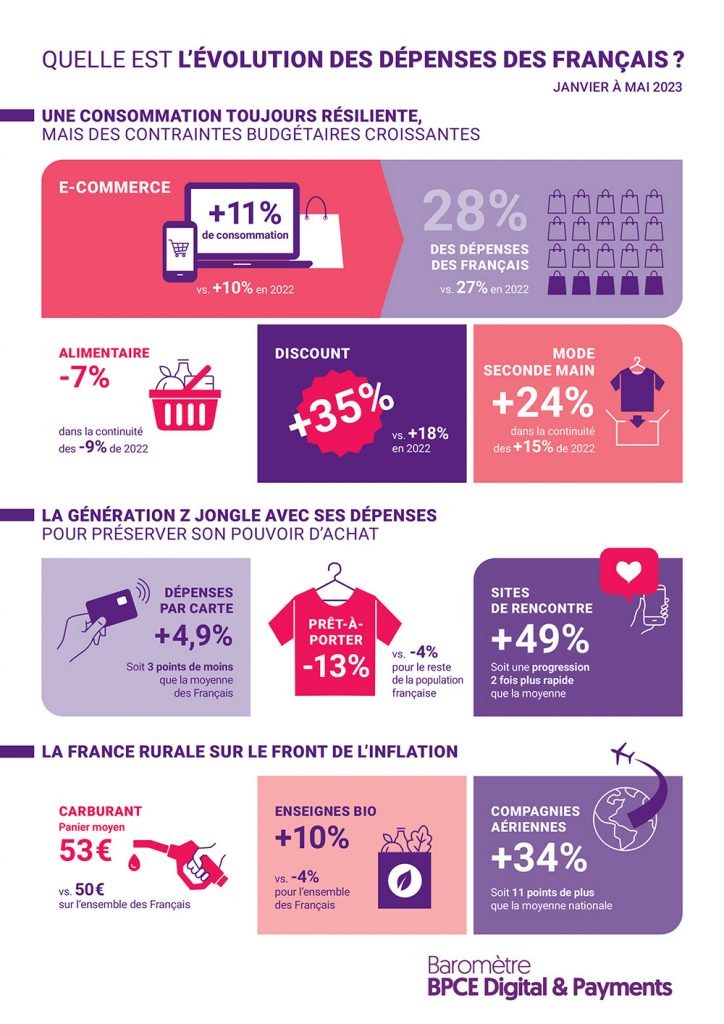

Premier enseignement des données récentes du Baromètre BPCE Digital & Payments, la consommation globale résiste : sur les cinq premiers mois de l’année 2023, les paiements par carte progressent au rythme de +8 %. Ce rythme marque certes un fléchissement par rapport à l’an dernier (+12 %), mais reste solide. Après le retour en magasin qui avait profité au commerce physique dans le sillage du déconfinement, le e-commerce a repris l’ascendant : il progresse de 11 % depuis le début de l’année, contre 7 % pour le commerce physique, et représente désormais 28 % des achats des Français.

Néanmoins, les signaux de tension inflationniste s’intensifient. La hausse des factures à la pompe continue (encore +2 % sur les cinq premiers mois de l’année, avec un plein moyen à plus de 50 euros) ; les restrictions sur les dépenses alimentaires se poursuivent (-7 % sur cette même période) même si le rythme de baisse tend à ralentir au 2e trimestre ; il faut par ailleurs noter le recul des enseignes bio avec encore -4 % depuis janvier.

En parallèle, de nouveaux indices témoignent des arbitrages budgétaires de plus en plus contraints des Français.

+35 % le secteur du discount double sa croissance

Le plus explicite est l’explosion du discount – aussi bien alimentaire que non alimentaire. Si ce secteur affichait déjà un solide dynamisme en 2022 (+18 % l’an dernier), il a doublé sa croissance depuis le début de l’année (+35 %). Une évolution portée par plusieurs éléments sous-jacents. D’abord, de nouvelles catégories de clients se tournent vers le discount. Entre le 1er trimestre 2022 et le 1er trimestre 2023, le nombre de cartes enregistrant au moins une transaction mensuelle dans un magasin discount a augmenté de 20 %. Le phénomène est particulièrement frappant pour les consommateurs urbains, auparavant sous-représentés par rapport aux consommateurs ruraux et qui, désormais, les dépassent en proportion de leurs achats réalisés dans le discount. Ensuite, une hausse de la fréquence des achats dans le discount : le nombre de transactions mensuelles par client augmente de 9 %.

+ 24 % Progression des achats de seconde main dans le prêt-à-porter

Autre indicateur, le prêt-à-porter, une catégorie emblématique de l’achat plaisir reportable, recule de 4 % depuis début 2023, alors qu’il avait crû de 21 % sur la même période l’année passée, dans le sillage du déconfinement. Dans ce qui apparaît comme un mouvement de substitution, les achats de seconde main mode bondissent de 24 %.

Enfin, les catégories associées à une forme d’hédonisme, « sanctuarisées » par les Français dans leur budget 2022, résistent toujours en ce début d’année. Tout au plus observe-t-on une croissance un peu moins rapide des dépenses les plus coûteuses (voyages, restaurants) au profit des petits plaisirs plus accessibles (beauté et cosmétiques, cinémas). Par exemple, les dépenses dans les restaurants progressent encore de 15 % depuis cinq mois, après avoir crû de 44 % en 2022. Cela s’explique en particulier par l’augmentation de la fréquence de sortie dans les restaurants.

La génération Z experte en système D

La catégorie des 18-24 ans est la plus affectée par l’inflation : leurs dépenses par carte n’augmentent que de 4,9 % depuis le début de l’année, soit plus de 3 points de moins que la moyenne des Français. À cet égard, les stratégies anti-crises de cette génération méritent une attention spécifique car elles préfigurent souvent des tendances futures plus généralisées.

Leur report vers les enseignes discount est encore plus massif : cette catégorie d’achat progresse de 41 % depuis janvier. De même, leur renonciation aux achats vestimentaires est encore plus marquée, avec un recul de 13 % du prêt-à-porter sur les cinq premiers mois de l’année.

36 % Proportion des dépenses digitales (toutes classes d’âges)

Pour ce qui est de leurs dépenses digitales (soit 36 % de leur consommation, la plus forte proportion de toutes les classes d’âges), les jeunes consommateurs les optimisent, mais de manière sélective. Exit les livraisons de nourriture à domicile

(-6 % depuis janvier), mais à l’inverse, on note une hausse continue des sites de rencontre en ligne (+49 %). Une progression deux fois plus rapide que la moyenne, alors même que la part de cette catégorie dans leur budget était déjà équivalente à celle de la moyenne.

Enfin, si les jeunes continuent d’être sur-représentés dans les voyages et les sorties, on peut observer qu’ils sont davantage adeptes des bus à longue distance, du train et des transports en commun urbains que le reste de la population.

La France rurale sur le front de l’inflation

En première ligne face à l’inflation, en raison de dépenses de mobilité et d’énergie plus importantes, les consommateurs des zones rurales sont poussés à des arbitrages là aussi plus drastiques que la moyenne de la population française.

Alors que leurs dépenses de carburant ont progressé de 4 % depuis le début de l’année, ils se serrent davantage la ceinture sur les dépenses alimentaires : -14 % sur cinq mois, soit une décrue deux fois plus rapide que la moyenne nationale. En revanche, ils semblent plus attachés aux enseignes bio : contrairement à la tendance

nationale, ils y ont réalisé 10 % d’achats en plus depuis janvier.

+34 % de hausse des dépenses des consommateurs ruraux auprès des compagnies aériennes.

Contrairement à la moyenne nationale, les consommateurs ruraux semblent décidés à se ménager des ballons d’oxygène : voyages et sorties au restaurant continuent de croître à un rythme soutenu – avec, par exemple, +34 % de dépenses auprès des compagnies aériennes depuis début janvier, soit 11 points de plus que la moyenne nationale.

En conclusion

Au regard de ces tendances à mi-année, plusieurs évolutions mériteront d’être scrutées pour appréhender la réaction des consommateurs français à une inflation durable : la saison touristique confirmera-t-elle le découplage entre budgets plaisir préservés et budgets utilitaires restreints ? Les achats différés, sur le prêt-à-porter notamment, connaîtront-ils un rebond après quelques mois de temporisation ? Les tendances émergentes concernant quelques catégories de population particulièrement touchées par l’inflation se diffuseront-elles au-delà ? La mise à jour exhaustive du Baromètre BPCE Digital & Payments, fin 2023, devrait notamment éclairer ces questions.

Pour en savoir plus

Présentation du Baromètre BPCE Digital & Payments – juin 2023

Document PDF – 2,8 MB

Infographie sur l’évolution des dépenses des Français – Juin 2023

Document PDF – 45,6 KB