Où va l’immobilier résidentiel en 2023–2024 ?

[Avril 2023] Les économistes du Groupe BPCE livrent leur analyse de la conjoncture et leurs perspectives pour 2023-2024. Les impacts conjugués de l’inflation, du diagnostic de performance énergétique (DPE) et de la remontée des taux pèsent sur ce marché.

Le secteur de la construction pris en étau entre la hausse des coûts et la baisse de la solvabilité des ménages.

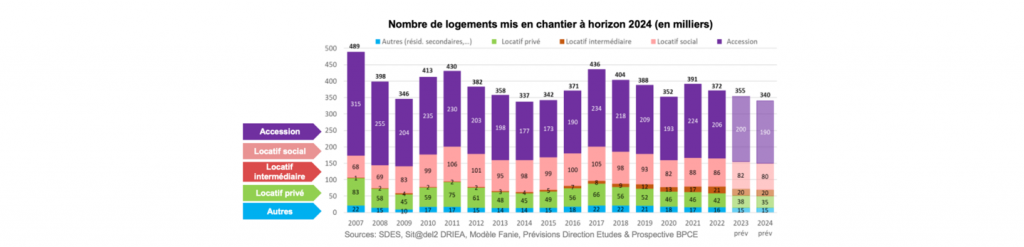

Après une année 2022 marquée par le ralentissement des mises en chantier à proximité de la moyenne décennale, l’année 2023 commence avec un rythme de construction mensuel inférieur à 30 000 unités. Le secteur du neuf a subi de plein fouet les effets successifs de la crise de la Covid-19, de la RE2020, des pénuries de matériaux puis de la montée généralisée de l’inflation. La progression de l’indice du coût de la construction, beaucoup plus rapide que celle des prix à la consommation, exerce une forte pression qui vient s’ajouter à la résilience des prix du foncier. En effet, la fin des programmes dans les grandes ZAC avec une fragmentation de l’offre de foncier auprès d’acteurs privés, la mise en œuvre de la ZAN en zone peu dense et de politiques de limitation de la densité dans les grandes villes limitent l’obtention d’autorisations en secteur très dense comme en secteur diffus et contribuent à maintenir des prix élevés du foncier du fait de la rareté.

Le secteur de la promotion immobilière, déjà en difficulté pour la reconstitution de son offre depuis deux ans, semble devoir faire face à un net recul de la demande. Les réservations au T4 2022 chutent de 30 % par rapport au T4 2021, le plus bas 4e trimestre depuis 2008 malgré l’attrait que représentaient les avantages fiscaux du dispositif Pinel jusqu’en fin 2022. Le retrait de la demande s’illustre aussi à travers le taux d’annulation qui atteint 20 % des réservations trimestrielles. Le stock de logements disponibles à la vente remonte à 114 400 unités fin décembre 2022, soit près de 15 mois de ventes. Confrontée à une hausse des coûts accentuée par les attentes de qualité de l’habitat et, parallèlement, à une baisse de la solvabilité des ménages liée à la hausse des taux d’intérêt, la promotion doit revisiter son modèle. La diversification géographique en zone B2 et C, pour échapper aux contraintes du foncier en zones très denses, ne répond qu’en partie à la question, compte tenu de la montée des stocks plus rapide sur ces zones moins tendues.

Sur le secteur de la maison individuelle, le recul des réservations est très sensible après deux bonnes années en 2021-2022. Fortement impactés par l’objectif de ZAN, et davantage soumis à la tension entre coûts et prix du fait d’un positionnement plus fréquent sur le segment des accédants modestes, les constructeurs de maisons individuelles font également évoluer leur modèle, en se diversifiant notamment vers l’aménagement et la rénovation. Enfin, le locatif social est durement impacté par la hausse du taux du livret A et par la nécessité d’engager des travaux de rénovation énergétique qui mobilisent une partie importante de ressources propres.

Au total, la faible disponibilité du foncier, la hausse des coûts de construction, le recul de la solvabilité des ménages et la réorientation de la politique du logement vers la rénovation énergétique devraient continuer à peser sur la construction en 2023 et 2024 avec des mises en chantier tombant respectivement à 355 000 et 340 000 pour ces deux années.

La demande de logement demeure résiliente mais s’infléchit.

Début 2023, le pessimisme des ménages est plus nettement marqué que durant la crise de la Covid-19 en 2020, en particulier concernant leur pouvoir d’achat. Ce pessimisme se traduit par un reflux des intentions d’achat de logement à 2 ans. Seuls 14 % des Français jugent que c’est un bon moment pour acheter (contre 34 % en février 2022), 45 % étant d’un avis contraire. Pour autant, cette vision très dégradée de la conjoncture ne se traduit pas par une perte de confiance dans l’immobilier : l’aspiration à être propriétaire de son logement reste très vive dans la société et une majorité de Français continue d’anticiper une hausse des prix immobiliers sur les 12 prochains mois comme sur les 5 à 10 prochaines années. Ainsi, interrogés en février 2023, 17 % des Français disent avoir un projet d’achat d’un logement à horizon de 12 mois, soit une baisse d’un point seulement par rapport à février 2022 mais un redressement après le recul de novembre 2022. Concernant spécifiquement le segment des résidences secondaire et locative, on observe cependant un décrochage des projets d’achat parmi les plus hauts revenus et les plus hauts patrimoines qui fait craindre un recul sensible de l’investissement locatif à court terme.

17 % des Français ont un projet d'achat de logement à horizon 12 mois

Concernant les projets de vente, la tendance est stable voire légèrement orientée à la hausse, permettant d’alimenter le marché en nouvelle offre de logements. Environ la moitié des vendeurs potentiels expriment des craintes quant au délai de vente ou à leur capacité à vendre au prix espéré (respectivement 47 % et 46 %), deux indicateurs en légère dégradation mais sans rupture avec les trimestres précédents. Dès lors, placés devant l’alternative de devoir céder à un prix plus bas ou d’attendre une amélioration du marché, 60 % des vendeurs potentiels privilégieraient l’attente et le report de la vente, ce qui est assez traditionnel des périodes de début de recul de l’immobilier et conduit à envisager un freinage du marché, d’abord marqué sur les quantités, puis graduellement plus sensible sur les prix. Au total, malgré la baisse du pouvoir d’achat et la hausse des taux, la demande des ménages pour l’immobilier ne s’est donc pas effondrée mais entre dans une période d’interrogation, de sélectivité et d’allongement des délais de réalisation des projets.

Le diagnostic de performance énergétique (DPE) a un impact croissant sur les prix mais encore limité sur la demande de rénovation énergétique.

Avec environ 30 % de la consommation d’énergie finale et 17 % des émissions de gaz à effet de serre, l’immobilier résidentiel tient une place importante dans la stratégie nationale bas carbone adoptée par la France. L’accélération du calendrier de la transition énergétique et le basculement de l’information à la contrainte avec l’interdiction de relouer des logements classés G en 2025, F en 2028 et E en 2034, ont profondément changé la façon dont le DPE est pris en compte aujourd’hui dans les choix immobiliers des Français.

Aujourd’hui, 74 % des acquéreurs potentiels estiment qu’il s’agit d’un critère déterminant leur acquisition, 16 % étant d’un avis contraire. Face à un bien classé F ou G, seuls 14 % estiment que cela n’aurait pas d’influence sur leur choix tandis que 30 % l’envisagent dans l’hypothèse où le prix serait attractif et que 43 % préfèreraient s’en détourner. Parallèlement, pour environ un tiers des vendeurs, le DPE a joué un rôle dans la mise en vente de leur bien. Cette sélectivité croissante des ménages quant au DPE devrait accompagner la tendance traditionnelle à creuser les écarts de prix entre biens en privilégiant les biens sans défaut et en attribuant une décote aux biens de moins bonne qualité dans les périodes où le marché reflue.

74 % des acquéreurs considèrent le diagnostic de performance énergétique comme déterminant

Ce phénomène devrait avoir un impact plus marqué sur les petites surfaces en locatif et sur l’individuel où l’écart de prix entre les maisons classées Fou G et celles classées D atteint souvent 15 % selon l’étude annuelle des notaires. La mise en œuvre au 1er avril 2023 de l’audit énergétique, principalement pour les maisons individuelles, devrait accentuer cet écart en objectivant, via une évaluation des travaux, une mesure de cette valeur verte négative des biens classés F ou G.

Si le « signal prix » du DPE semble être de mieux en mieux entendu par les Français, leur appétence à procéder à des travaux de rénovation énergétique ne semble pas changer notablement et semble décalée des objectifs de réduction des GES assignés à l’immobilier résidentiel. En effet, depuis 18 mois, la proportion de Français propriétaires envisageant de tels travaux à un horizon de 5 ans est restée stable à 39 %, alors que 70 % d’entre eux déclarent envisager des travaux d’embellissement. Par ailleurs, la faible efficacité de la logique « monogeste » de la plupart des travaux entrepris n’est pas à la hauteur des besoins qui supposeraient des choix de rénovation globale, certes plus coûteux mais nettement plus efficaces in fine. Même parmi les propriétaires bailleurs, plus directement concernés par les mesures évoquées, l’appétence à mener ces travaux à court terme est faible car, pour la plupart, soit ils ne connaissent pas le DPE du logement loué, soit ils surestiment son classement.

Dès lors, si la prise en compte du DPE dans l’évaluation du prix des biens est largement avancée, son impact sur la mise en œuvre des travaux de rénovation énergétique est encore limité, limitant ainsi la probabilité d’atteindre les objectifs de réduction des GES fixés à l’immobilier résidentiel pour 2030.

Quel scénario pour les prix pour les volumes de transactions dans un contexte de brusque recul de la solvabilité des ménages ?

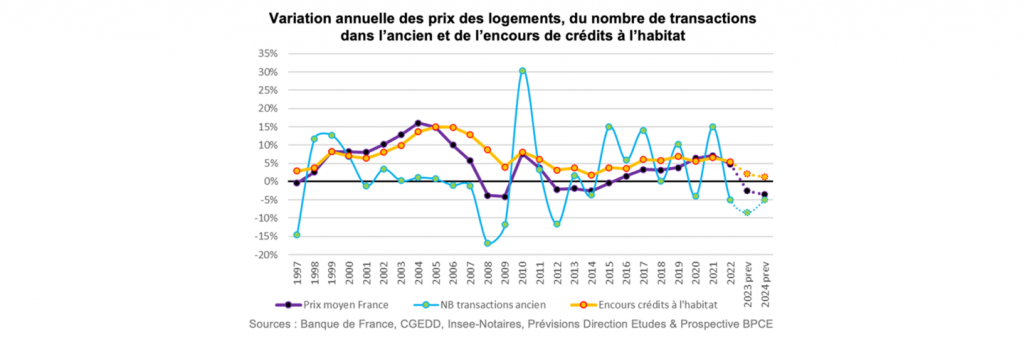

La remontée des taux du crédit à l’habitat, débuté au T1 2022 à la suite du durcissement de la politique monétaire de la BCE, se poursuit en 2023 et pourrait se prolonger en 2024 avec un taux moyen de 3,7 % pour les nouveaux crédits supérieurs à 10 ans (TESE, hors assurances et autres frais annexes). L’actualisation mensuelle du taux d’usure depuis février 2023 a permis de refluidifier partiellement le marché. Ce regain d’amplitude permettra aux taux d’intérêt immobilier de remonter plus rapidement, en ligne avec les coûts de financement supportés par les établissements prêteurs qui demeurent à date supérieurs au taux moyen de refinancement auprès de la BCE (3,5 %) et de l’OAT 10 ans (variant entre 2,5 % et 3,25 % sur les 4 premiers mois de 2023). Ce mouvement permettra de réintégrer une partie de la demande qui en avait précédemment été exclue par l’effet ciseau entre le niveau des taux d’intérêt immobilier qui remontait mensuellement et le niveau du taux de l’usure qui était tous les trois mois.

Cette tendance haussière des taux entraine une perte de solvabilité, mordant significativement sur les projets des ménages. En février 2023, plus de 70 % des Français ayant un projet d’achat estiment que leur projet a été impacté par la hausse des taux d’intérêt, entrainant soit le renoncement, soit le report, soit la modification des caractéristiques du projet.

70 % des Français ayant un projet d'achat s'estiment impactés par la hausse des taux

Ex-ante, le recul de la capacité d’emprunt d’un emprunteur avec un même revenu et de mêmes conditions d’emprunt, entre 2021 et 2024, serait de l’ordre de 25 à 30 %. Un tel recul de la capacité contributive suppose-t-il une chute brutale des prix ? Ce scénario n’apparait pas le plus probable. D’une part, l’évolution des conditions de crédit avec une poursuite de l’évolution des taux d’apport et de la durée devrait jouer un rôle mineur dans le comblement de ce fossé. D’autre part, la perte de solvabilité ne doit pas se mesurer ex-ante mais en tenant de la progression nominale des revenus. Dans l’hypothèse où le revenu moyen de l’emprunteur évoluerait comme le revenu disponible brut mesuré par l’Insee, la baisse de la capacité à emprunter serait limitée à 11% à l’horizon 2024. Un recul significatif mais absorbable par des évolutions de marché plus graduelles.

Le scénario privilégié est donc celui d’un ajustement plus marqué sur les volumes de transactions avec une chute de près de 17 % en 2023 puis 5 % en 2024 pour l’ancien (représentant 80 % des ventes annuelles de logements), soit 922 000 opérations en 2023 et 876 000 en 2024, soit au total un recul de 25 % par rapport au point haut de 2021. En France, les ajustements se font d’abord et surtout par les volumes, avec un décalage pour les prix dont les baisses sont de plus faible ampleur. Les prix baisseraient plus lentement d’environ 3 % l’an en 2023 et en 2024. En conséquence, les volumes de nouveaux crédits à l’habitat pourraient s’établir en recul de 20 à 25 % par rapport à 2022.

Sources : sauf indication contraire, toutes les données d’enquête figurant dans cette synthèse se réfèrent au Baromètre BPCE L’Observatoire / Audirep dont le dernier terrain a été mené en février 2023 auprès de 2061 individus de 18 ans et plus.

Pour en savoir plus

-

Présentation conférence de presse Logement, avril 2023

Document PDF

Télécharger3 Mo