Des anticipations de prix à 12 mois toujours en hausse, une demande résiliente

Les projets d’achat immobilier des Français pour les 12 mois à venir restent stables depuis deux ans, mais les opérations en cours actuellement marquent le pas au profit des projets pour les prochains mois. Les acheteurs potentiels ont une vision plus favorable de la conjoncture que la moyenne des Français. La demande est donc bien présente et s’accompagne d’anticipations de prix toujours orientées à la hausse : 39 % des acheteurs s’attendent à une hausse des prix d’ici à un an, contre 31 % qui envisagent une baisse des prix. L’image de l’évolution des prix immobiliers se dégrade certes mais la baisse tarde à être admise par les Français.

39 % des Français pensent que les prix immobiliers vont augmenter durant les 12 prochains mois contre 26 % qui anticipent une baisse des prix

Les intentions de vendre s’érodent légèrement mais demeurent supérieures à leur tendance de moyen terme. Les vendeurs ont également une vision de la conjoncture de l’immobilier moins défavorable que la moyenne des Français et n’anticipent pas non plus majoritairement une baisse des prix. Ce haut niveau de l’offre accroît de facto le pouvoir de négociation d’une demande de plus en plus sélective.

Globalement, les Français prennent la mesure du retournement du marché et considèrent le contexte plutôt négatif pour acheter ou vendre mais leurs anticipations de prix ne se sont pas retournées à la baisse.

Le DPE s’impose progressivement comme un déterminant de la valeur

Le déploiement des mesures contraignantes attachées au DPE (diagnostic de performance énergétique) opère une influence plus marquée sur le marché résidentiel en renforçant le pouvoir des acheteurs. Un DPE F ou G (mauvaise performance énergétique) constitue un motif de vente pour 43 % des vendeurs qui anticipent une baisse de la valeur future de leur bien, et qui, en majorité, ne souhaitent pas assumer les difficultés et les coûts associés à des travaux de rénovation énergétique. Le DPE devient un repère complémentaire de valeur du bien, un argument de négociation et un élément déclencheur de mise en vente de biens plus médiocres qui pourraient alimenter l’offre. Les deux postures d’acheteurs observées antérieurement se renforcent entre ceux qui préfèrent éviter d’acheter des biens en F ou G mais aussi une minorité qui entrevoit des opportunités.

43 % Un DPE F ou G est un motif de vente pour 43 % des vendeurs

La « valeur verte », écart entre les prix des logements présentant un mauvais DPE (F ou G) et ceux constituant une référence de qualité moyenne (DPE D, selon les Notaires) s’accroît sensiblement entre 2021 et 2022, que ce soit pour les maisons individuelles où elle était déjà marquée, ou pour les appartements où elle était moins significative. Dans une configuration de freinage du marché de l’ancien, la part des logements F et G dans la totalité des biens échangés augmente et devient plus pondéreuse sur l’évolution des prix.

Plus globalement, le ralentissement du marché nourrit les inquiétudes des vendeurs sur les délais de vente de leur bien (pour 59 % d’entre eux) et leurs anticipations sur une décote à envisager (pour 58 %).

Crédit, solvabilité et prix : de nouveaux repères s’installent

Activité du marché du crédit fortement impactée par la hausse des taux d’intérêt et baisse décalée mais massive des transactions dans l’ancien

Environ les ¾ des individus ayant un projet d’achat immobilier disent avoir dû y renoncer, le reporter ou le modifier du fait de la hausse des taux. Celle-ci s’est traduite par une baisse des crédits nouveaux de près de 40% sur les 10 premiers mois de l’année et la variation de l’encours du crédit (1,7% l’an) est désormais inférieure à l’inflation. Le fait marquant en 2023 est le désendettement des ménages vis-à-vis du crédit à l’habitat.

En corrélation avec la contraction du marché du crédit mais aussi en lien avec l’attentisme croissant des ménages, l’activité immobilière subit depuis plus d’un an une décrue importante (870 000 transactions dans l’ancien estimées pour 2023), qui s’amplifie et se propage à tous les territoires. Toutefois, les tendances d’arbitrage entre zones géographiques n’ont pas disparu, notamment au bénéfice des départements péri-urbains, des villes moyennes, voire de zones plus rurales.

Globalement, le rythme mensuel des ventes de logements ne traduit pas un effondrement du marché et revient plutôt à un niveau standard de longue période. Ainsi, la vitesse de rotation du parc de logements chute, mais sans rejoindre ses plus bas historiques.

Le recul rapide des ventes de logements s’accompagne d’une baisse modérée des prix nominaux

L’ajustement des prix succède avec retard et de façon modérée à la chute drastique de l’activité, même si la tendance a été un peu plus précoce dans quelques grandes métropoles (Paris, Lyon…). L’hétérogénéité des marchés immobiliers prédomine en France, ce que le maintien de tendances haussières des prix des logements dans certaines villes (exemple des maisons individuelles) confirme, alors même que la diffusion des baisses s’est élargie au 3ème trimestre au point que le prix moyen des logements en France ressort à -1,9 % sur un an glissant.

Pour réaliser des projets immobiliers, dans un contexte de hausse rapide des taux d’intérêt, des mécanismes d’ajustement viennent malgré tout soutenir la demande : poursuite de l’allongement de la durée des crédits et de la montée du taux d’effort, accroissement du taux d’apport permettent à une partie des ménages d’être moins sensibles à la désolvabilisation consécutive à la remontée des taux. Au total, de 2021 à 2024, ces mécanismes d’ajustement associés à la hausse des revenus nominaux liée à l’inflation compensent près de la moitié de la perte de capital empruntable par les ménages sur la période.

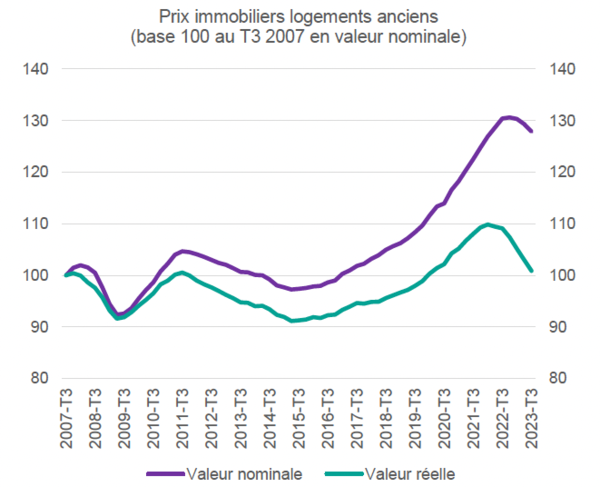

De façon générale, dans un environnement inflationniste comme celui des dernières années, les prix réels (après prise en compte de l’inflation) apportent un éclairage plus nuancé sur la perte de pouvoir d’achat immobilier des ménages. Certes, les prix moyens ont crû de 28 % en valeur nominale entre le T3 2007 et le T3 2023 mais après prise en compte de l’inflation, donc en valeur réelle, les prix sont revenus au niveau de fin 2007. L’ajustement des prix apparaît donc très avancé et passe, jusque-là, davantage par le canal de l’inflation que par celui d’une baisse nominale des prix… et limite ainsi la perte de « capital empruntable » par les ménages.