Sportifs de haut niveau et filière sport

[Juillet 2024] Depuis plus de 4 ans, les économistes de BPCE analysent la filière sport sous de nombreuses facettes.

En cette année exceptionnelle pour le sport, ils nous livrent un "Grand format" sur deux thématiques : d'une part, une plongée inédite dans le monde des sportifs de haut niveau qui permet de mieux comprendre le parcours et le vécu des femmes et des hommes qui défendent nos couleurs et, d'autre part, le prolongement de l'analyse approfondie de la filière sport en France, en actualisant leurs travaux antérieurs -largement plébiscités-, notamment sur la mesure de son poids économique.

Les sportifs de haut niveau : vécu, parcours, attentes

Cette étude inédite sur les sportifs de haut niveau a été menée à travers une enquête en ligne auprès d’un échantillon représentatif de 439 sportifs de haut niveau (SHN) inscrits sur les listes ministérielles, ainsi qu’une vingtaine d’entretiens approfondis. En cette année de Jeux Olympiques et Paralympiques de Paris 2024, c’est l’occasion de se pencher sur cet univers mal connu, souvent masqué par la notoriété de quelques athlètes emblématiques, loin d’être représentatifs de la majorité des sportifs de haut niveau. Comment devient-on sportif de haut niveau ? Quels sont les obstacles et les facteurs de réussite ? Comment préparer l’après ?

À l’origine, le soutien indéfectible de la famille

Les sportifs de haut niveau le deviennent rarement par hasard. Dans les premières années, l’implication des parents est déterminante, aussi bien dans le soutien logistique, psychologique ou financier que dans l’éveil de la vocation ou le choix de la discipline sportive. De fait, le sport est souvent très présent dans l’entourage familial : 79 % des SHN sont issus d’un environnement familial où le sport est jugé « important » et 30 % comptent un SHN dans leur entourage.

Les clubs de proximité jouent également un rôle décisif, témoignant du lien avec entraîneurs et coéquipiers, mais aussi de l’importance du tissu associatif dans le sport de haut niveau en France. À l’inverse, le sport scolaire n’a qu’un impact minime dans la détection et le développement des talents : un vivier qui mériterait d’être mieux exploité d’après les athlètes interviewés.

Les débuts des sportifs de haut niveau diffèrent sensiblement. La plupart sont précoces – 59 % des SHN ont commencé à pratiquer leur sport avant 12 ans, dont 28 % avant 7 ans. D’autres construisent leur parcours de manière plus progressive ou tardive, notamment les para athlètes. De manière générale, 80 % des SHN estiment qu’à leurs débuts, « tout s’est enchaîné plutôt naturellement ».

Réussir sa carrière sportive : des sacrifices, de la détermination… et du plaisir !

La vie de sportif de haut niveau est rythmée par les entraînements et les compétitions. Pour autant, le poids du sport dans le quotidien est inégal : 62 % des athlètes estiment que le sport domine leur vie, alors que pour les autres, cette place est plutôt « équilibrée ». En moyenne, les SHN pondèrent à 67 % la place que le sport occupe dans leur vie.

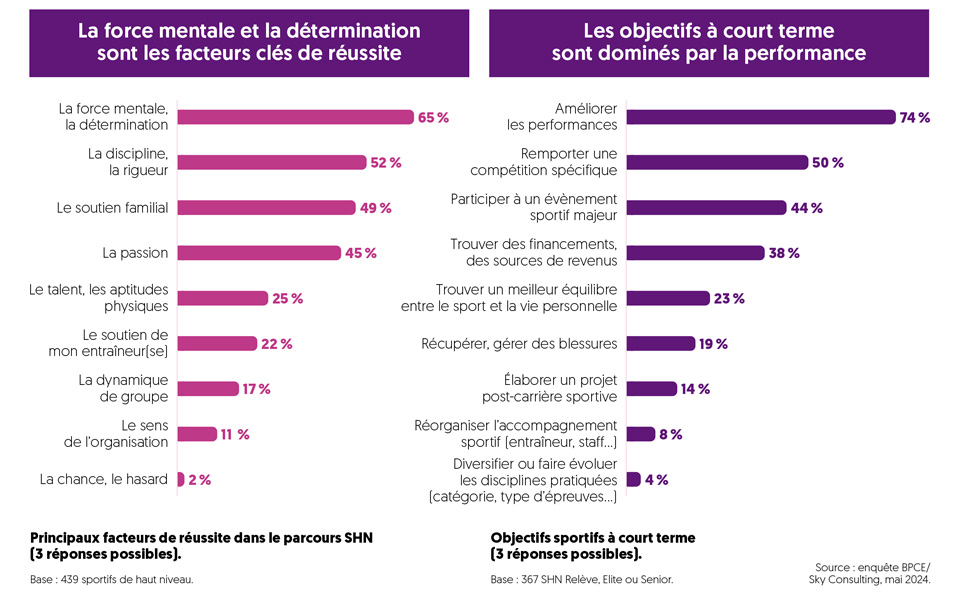

L’omniprésence du sport conduit à des renoncements, voire à des sacrifices, en particulier dans la vie sociale (84 %) et pour les loisirs (77 %). Par ailleurs, 60 % des SHN déclarent avoir renoncé à une vie familiale « ordinaire » et 31 % avoir mis de côté leur vie amoureuse. Ces choix parfois lourds mettent en lumière la force mentale et la détermination nécessaires pour mener une carrière de SHN, des qualités qui sont d’ailleurs les premiers facteurs de réussite cités par les sportifs interrogés.

88 % jugent leur carrière sportive satisfaisante jusqu’à présent

Accepter ces sacrifices suppose un engagement et des ressorts personnels solides. Lorsque l’on interroge les athlètes sur les émotions qu’ils ressentent lors de leur pratique sportive, l’effort et la concentration sont majoritairement mis en avant. Toutefois, c’est le plaisir qui arrive en tête (75 %) et d’autres émotions positives sont évoquées : le sentiment d’accomplissement, l’amusement… La compétition est également un levier de motivation : elle constitue un défi personnel (50 %), mais aussi l’opportunité de représenter son pays, sa région (49 %)… et l’adrénaline (48 %).

Si la plupart des SHN évaluent positivement leur carrière, près des deux tiers d’entre eux ont dû faire face à des problèmes de santé et ont été confrontés à des échecs. Ils identifient plusieurs axes d’amélioration dans leur accompagnement. Le premier est le soutien psychologique : 21 % des SHN disent avoir souffert l’isolement et 30 % de surmenage ou de burnout. Le deuxième est la dimension financière, problème soulevé par 52 % des SHN. Enfin, ils expriment de fortes attentes en matière d’accès aux équipements et de préparation de la reconversion, en particulier l’accès à des dispositifs aménagés pour les études ou l’activité professionnelle qui faciliteraient leur quotidien, tout en préparant leur avenir.

Sport, études et travail : de la conciliation des temps à la reconversion

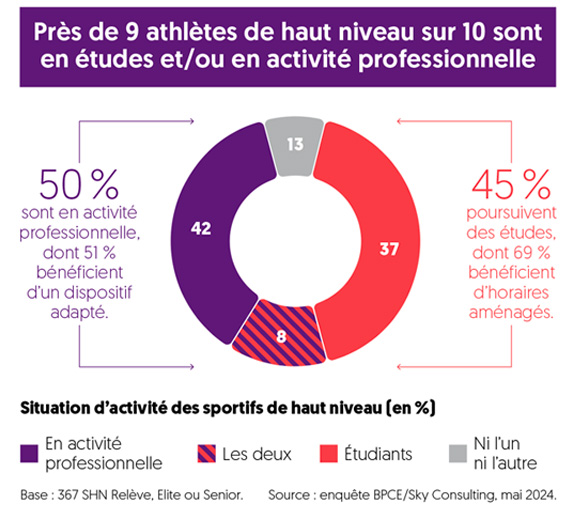

Près de 9 athlètes de haut niveau sur 10 sont en études et/ou en activité professionnelle, en parallèle de leur carrière de sportif. Environ la moitié d’entre eux ont une activité professionnelle qu’ils considèrent avant tout comme une nécessité (60 %) : économiquement, travailler s’impose comme la condition sine qua non de la poursuite de leur carrière sportive. Cette activité a cependant d’autres vertus : c’est aussi une manière de préparer l’avenir et une source d’équilibre, voire une passion qui, pour 65 % d’entre eux, se concilie facilement avec leur vie de SHN.

Les SHN en études bénéficient souvent d’horaires aménagés mais jugent la conciliation avec leur carrière sportive plus compliquée que les actifs. Poursuivre des études est certes perçu comme une manière de préparer l’avenir (84 %), voire comme une source d’équilibre et d’épanouissement (50 %), mais un quart des athlètes voient les études comme une « obligation ». Les sportifs font souvent référence au modèle étasunien, où le sport est à la fois valorisé et intégré au cursus.

73 % pensent qu'avoir été un SHN est un atout pour leur reconversion

La carrière de sportif de haut niveau est par définition à durée limitée. La reconversion n’est pas une option, mais un horizon et un sujet de réflexion pour 75 % athlètes interrogés. En pratique, 42 % des SHN envisagent une reconversion dans l’univers sportif (coach ou entraîneur mais aussi gestionnaire ou dirigeant d’un club) et 32 % dans un domaine totalement différent avec un large spectre de métiers (santé, sciences, services…). Seuls 27 % s’estiment accompagnés et/ou informés pour leur reconversion et 43 % souhaiteraient l’être. Les attentes sont fortes, mais les athlètes dressent un constat plutôt sévère vis-à-vis des acteurs de l’écosystème du sport de haut niveau. Parmi les acteur engagés dans leur reconversion, les employeurs (entreprises, administrations…) sont aujourd’hui jugés les plus efficaces.

Être ou avoir été sportif de haut niveau a un impact ambivalent sur la carrière professionnelle. D’un côté, leur statut a eu au départ un effet réducteur sur leurs choix : 40 % déclarent avoir renoncé à certains emplois et 36 % à certaines études. Mais d’un autre côté, l’expérience de SHN est perçue comme valorisante au moment de la reconversion, par les qualités personnelles développées (96 %) mais aussi la notoriété (73 %) ou le réseau (73 %). Les qualités transférables dans l’univers professionnel sont notamment la capacité à gérer la pression et la persévérance – les qualités physiques n’étant citées que par un tiers des SHN.

Le sport de haut niveau en France : regards croisés entre les Français et les athlètes

Il existe une forme de malentendu autour du sport de haut niveau. Lorsque l’on demande aux Français quels sportifs de haut niveau ils connaissent, les 3 athlètes les plus souvent cités sont Kylian Mbappé (19 %), Teddy Riner (11 %) et Rafael Nadal (7 %)1. La vision du sport de haut niveau est fortement influencée par le sport spectacle et l’aura médiatique de quelques athlètes emblématiques. Par ailleurs, les deux termes les plus souvent associés au sport de haut niveau par les Français sont ceux de « compétition »… et « d’argent ». Or, la réalité des sportifs de haut niveau est tout autre : beaucoup travaillent en parallèle de leur sport et 57 % d’entre eux considèrent leur situation financière comme difficile.

La visibilité des SHN, dans leur diversité, a néanmoins tendance à progresser, en partie sous l’effet de l’organisation des Jeux Olympiques et Paralympiques de Paris 2024. C’est en tout cas ce que pensent les athlètes interrogés : selon 41 % d’entre eux, l’image des SHN a tendance à s’améliorer. Pour autant, 46 % estiment que le statut de SHN reste sous-estimé dans la société, voire ignoré (17 %), contre 36 % qu’il est respecté et valorisé.

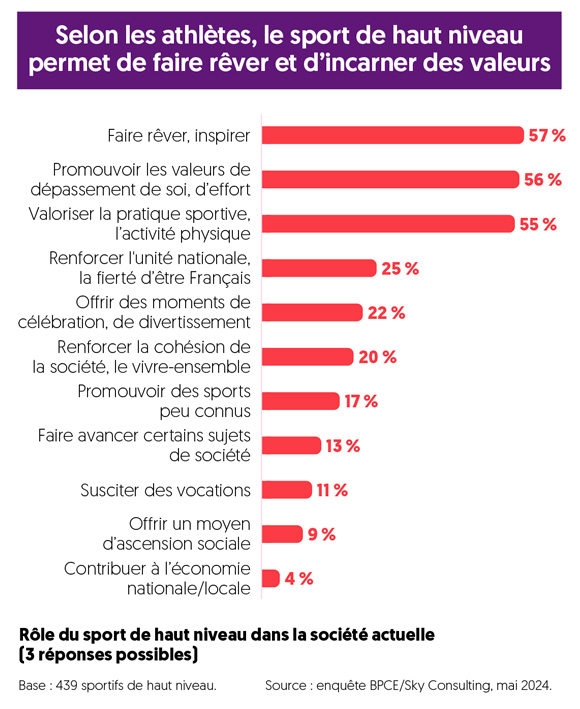

Les SHN sont conscients du rôle sociétal du sport de haut niveau et du modèle qu’ils incarnent. Selon eux, le sport de haut niveau permet de faire rêver, d’inspirer, mais aussi de promouvoir des valeurs dépassement de soi et la pratique sportive en général.

1 Enquête L’ObSoCo / EDF / Groupe BPCE, L’Observatoire des nouveaux imaginaires sportifs, janvier 2024.

Les résultats sont issus d’une enquête menée en ligne du 6 au 20 mai 2024 auprès de 439 sportifs de haut niveau âgés de 18 ans ou plus. Les sportifs interrogés sont ou ont été inscrits dans les catégories Elite / Senior / Relève / Reconversion entre 2021 et 2023 – la France compte environ 5 000 sportifs de haut niveau pour ces quatre catégories.

L’enquête a été menée dans le cadre d’une convention entre BPCE et le ministère des Sports et des Jeux Olympiques et Paralympiques, l’Agence nationale du sport (ANS) et l’Insep, dans le cadre du partenariat Sport Data Hub (SDH). Les résultats n’engagent que BPCE.

Une filière sport diversifiée et dynamique

Depuis plus de quatre ans, BPCE L’Observatoire analyse l’économie du sport dans une logique de filière afin de s’émanciper d’une vision médiatique privilégiant le sport spectacle et d’une approche statistique qui exclut souvent sa composante servicielle. À quelques jours des Jeux Olympiques et Paralympiques de Paris 2024, BPCE L’Observatoire propose une mise à jour de ses travaux sur les acteurs privés, associatifs et publics de la filière sport. Quel est le poids du sport dans le PIB

en 2022 ? Quelles sont les évolutions notables du tissu des entreprises du sport et de la contribution non marchande à la filière sport ?

La filière sport en France : 2,6 % du PIB

La filière sport constitue un écosystème très diversifié puisqu’il réunit à la fois le secteur public, des petites communes au ministère des Sports, le secteur associatif avec ses 15 millions de licenciés, les 144 000 entreprises du sport, du coach indépendant aux ETI internationales, et surtout 74 % des Français qui déclarent « faire du sport » (occasionnellement ou régulièrement) 1.

À partir des travaux menés sur tous les agents économiques de la filière, BPCE L’Observatoire évalue le poids du sport dans le PIB à 2,6 % en 2022, soit 68 milliards d’euros. La part non-marchande y est très supérieure à la moyenne des secteurs et atteint presque 40 % du total. Elle se manifeste principalement par l’investissement des collectivités publiques dans les équipements sportifs et par l’intermédiation de services sportifs (enseignement, accès aux équipements…) par les associations, les collectivités territoriales et l’État.

La composante marchande est toutefois majoritaire grâce à la consommation directe des ménages et à l’investissement des entreprises, associant les dépenses en capital des entreprises du sport (6 milliards d’euros) et le sponsoring sportif (1,5 milliard d’euros) considéré ici comme un investissement immatériel.

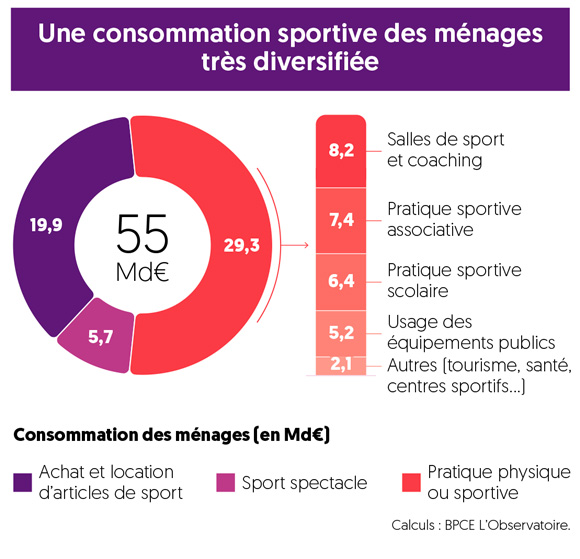

La consommation finale en biens et services sportifs des ménages représente 55 milliards des 68 milliards d’euros du PIB du sport, ce qui en fait le pilier du PIB du sport.

1 Source : enquête Obsoco.

Ses modalités se répartissent en trois grandes catégories :

- une dépense de près de 20 milliards d’euros dans l’achat et la location d’articles de sport ;

- une consommation de 5,7 milliards d’euros de services associés au sport spectacle (média, accès à des manifestations, jeux et paris…) ;

- la pratique physique et sportive des ménages induit une dépense de 29,3 milliards d’euros soit dans le cadre marchand pour environ 10 milliards d’euros (abonnement à une salle de sport, coaching sportif, tourisme,…), soit dans un cadre non-marchand à travers la pratique associative, l’éducation physique et sportive scolaire et enfin l’usage des équipements sportifs publics.

Bien que cette mesure du PIB de la filière sport soit importante, comparable à celle de l’hôtellerie-restauration, elle ne permet pas de rendre compte totalement de la place du sport dans la société. Par construction, elle en néglige les externalités positives, sur la santé notamment.

De plus, le secteur non-marchand, omniprésent dans la filière, n’est valorisé qu’aux coûts de production, et non au prix de marché et ne valorise pas le large bénévolat dont il bénéficie. Autant de limites traditionnelles à la mesure du PIB qui sont d’autant plus restrictives s’agissant du sport.

Les collectivités territoriales, premier financeur public du sport

Les collectivités territoriales sont le premier financeur public du sport en France. Leur contribution est estimée par BPCE L’Observatoire à 14 milliards d’euros en 2022, soit près du double du budget de l’État dans le sport, y compris l’Education nationale. Malgré la crise sanitaire et la pression sur les finances locales, les dépenses sportives des collectivités territoriales ont nettement progressé.

Avec 12,3 milliards d’euros, la plus grande partie de cette contribution est portée par le bloc communal qui regroupe les communes (8,7 milliards d’euros) et l’intercommunalité (3,6 milliards d’euros). Le rôle des départements et des régions est plus limité à l’échelle nationale, même s’il est important dans certains territoires (Mayenne, Nièvre, Seine-Saint-Denis, Corse et Outre-Mer) :

- les communes ont un rôle prépondérant dans l’animation de la politique locale du sport à travers d’une part la construction, la gestion et la mise à disposition des équipements sportifs, et d’autre part le soutien aux associations sportives (subventions, mise à disposition de moyens, organisation de manifestations sportives, relations avec le monde scolaire,…).

Deuxième poste de dépense des communes après l’éducation, le sport est considéré comme une priorité politique par les élus ; - l’intercommunalité est un relais de l’efficacité territoriale puisqu’elle permet de mutualiser l’effort d’investissement sur des équipements plus conséquents mais qui restent accessibles géographiquement. Dans un environnement budgétaire contraint, le rôle de l’intercommunalité s’est renforcé ces dernières années ;

- les départements et les régions répondent aux enjeux extra-communaux: financement des équipements sportifs scolaires du second degré, subventionnement de grands équipements sportifs et soutien au sport de plus haut niveau (clubs régionaux et professionnels, aide et formation des athlètes de haut niveau…).

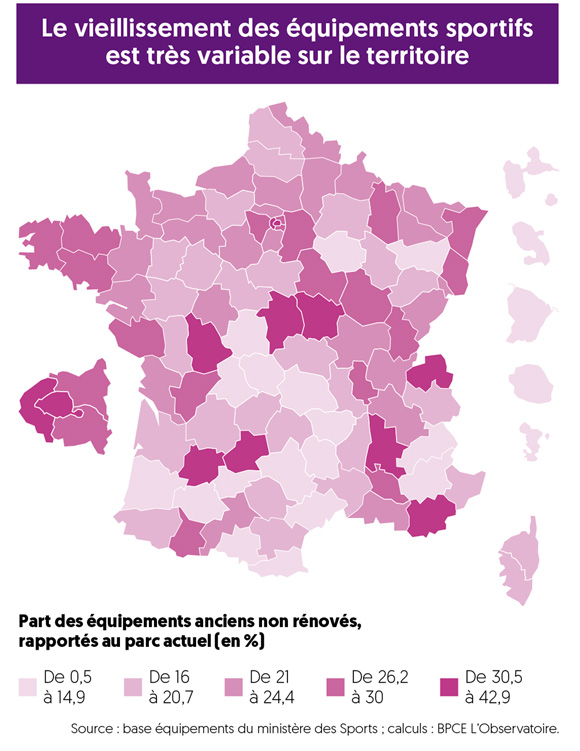

Les collectivités locales détiennent plus de 80 % des 332 000 équipements sportifs recensés en France et ont investi environ 5,8 milliards d’euros en 2022. Toutefois, malgré cet effort récurrent, 22 % des équipements ont été construits avant 1985 et n’ont jamais été rénovés. Certains territoires, comme l’Île-de-France, la Bretagne, l’Alsace et Rhône-Alpes ont un parc d’équipements anciens non rénovés important qui pourrait conduire les élus à privilégier une politique de rénovation du parc existant et à limiter la construction de nouveaux équipements. Cette situation est plus fréquente dans les grandes villes, où l’essor du sport a été plus précoce et qui doivent composer aujourd’hui avec une raréfaction du foncier. Le défi de la rénovation est aussi énergétique puisque près de deux équipements « indoor » sur trois sont chauffés au fioul ou au gaz avec un enjeu non seulement climatique mais aussi de coût de fonctionnement futur, donc de préservation d’un service public du sport de qualité.

Les entreprises du sport : un tissu productif puissant

La filière sport compte plus de 144 000 entreprises, soit une progression de près de 30 % en 4 ans, et génère un chiffre d’affaires (CA) de 73 milliards d’euros. Cette dynamique démographique ne se dément pas depuis plus de 10 ans et n’a pas été remise en cause par la crise covid. Elle est portée parles entreprises sans salarié, souvent des coachs sportifs indépendants, tandis que le poids économique de la filière se concentre parmi les entités de taille plus importante.

3 250 PME-ETI génèrent 41 milliards d'euros de chiffre d'affaires

Le premier pilier est donc démographique avec près de 120 000 entreprises du sport sans salarié qui cumulent un chiffre d’affaires de 9,5 milliards d’euros.

Cette catégorie regroupe des réalités très diverses. D’un côté, environ 50 000 sociétés et entrepreneurs individuels ont un CA moyen susceptible de leur permettre de vivre de leur activité. De l’autre, environ 70 000 autoentrepreneurs du sport génèrent à peine plus de 400 millions d’euros de CA. Si, pour un tiers d’entre eux, cette activité constitue leur principale source de revenu, le deuxième tiers a une activité de salarié en parallèle, tandis que le tiers restant ne déclare aucune activité. Le second pilier est économique, il est constitué par les entreprises employeuses qui concentrent donc l’essentiel du chiffre d’affaires :

- 21 500 entreprises du sport sont des TPE (1 à 9 salariés) et représentent 8,6 milliards d’euros de CA ;

- 3 250 entreprises sont des PME-ETI et grandes entreprises du sport (10 salariés et plus) et concentrent 41 milliards d’euros de CA (hors paris sportifs) 2.

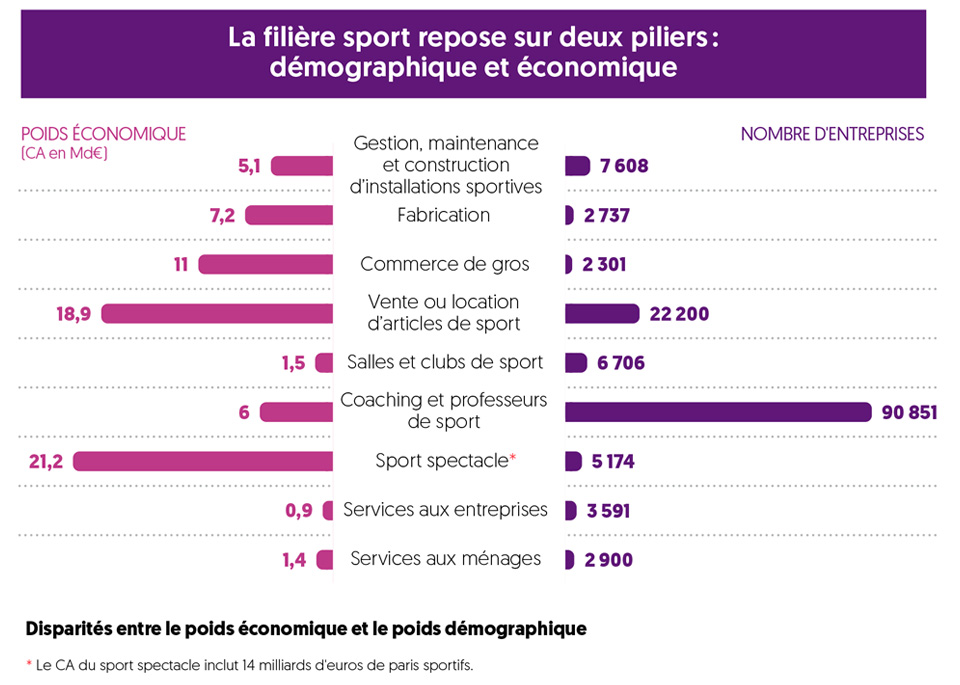

BPCE L’Observatoire a choisi d’appréhender la filière sport comme l’ensemble des entreprises principalement dédiées au sport, quel que soit leur secteur de rattachement (l’industrie, le commerce, les services…), et en propose une classification en neuf sous-secteurs.

Le centre de gravité démographique de la filière se situe dans l’enseignement et le coaching sportif, fort d’un maillage de près de 91 000 entreprises (soit 61 % du nombre total), mais il génère un chiffre d’affaires global limité (6 milliards d’euros, soit moins de 10 % de la filière). À l’opposé, les 5 200 entreprises du sport spectacle, qui regroupe les acteurs du sport professionnel, des médias, des jeux et de l’événementiel sportif, sont essentiellement des PME-ETI qui concentrent jusqu’à 30 % du poids économique de la filière sport (en incluant les paris sportifs).

La situation du commerce de détail est plus équilibrée : son poids économique important (près de 30 %) s’appuie sur un maillage de plus de 20 000 points de ventes (soit 15 % des entreprises).

De manière générale, les secteurs de la fabrication, du sport spectacle, du commerce de gros et, dans une moindre mesure, du commerce de détail, connaissent une forte concentration pour répondre aux enjeux de compétitivité, de communication et d’implantation commerciale. À l’inverse, les secteurs liés directement à la pratique (salles de sport, coaching…) sont contraints par la proximité avec le client final, d’où la prédominance d’entreprises sans salarié voire de TPE.

1 12 entreprises sont spécialisées dans les paris sportifs et représentent environ 14 milliards d’euros de mises.

Focus sur les entreprises de taille intermédiaire du sport

136 entreprises du sport sont des entreprises de taille intermédiaire (ETI*) et génèrent 20,6 milliards d’euros de CA, soit 34 % de l’économie du sport (hors paris sportifs). Ces ETI concentrent donc une part importante du poids économique du tissu productif du sport, en termes de CA et d’emploi, mais

probablement aussi en termes d’investissement et de capacité à l’export de la filière.

Une prédominance des activités de commerce, du sport spectacle et de la fabrication

-

#1 COMMERCE

60 ETI : près de la moitié du CA des ETI de la filière

Grandes enseignes de la distribution spécialisée et le commerce de gros.

-

#2 SPORT SPECTACLE

24 ETI : 4 milliards d'euros de CA

Des structures très diverses : des clubs professionnels, une écurie de Formule 1, les grandes enseignes spécialisées des médias, de l’évènementiel et du e-sport.

-

#3 INDUSTRIE DE FABRICATION

28 ETI : 4,4 milliards d'euros de CA

notamment les industriels de la voile, du ski, du cycle et de la piscine d’une taille moyenne plutôt inférieure au commerce et au sport spectacle.

-

#4 GESTION, MAINTENANCE ET CONSTRUCTION D’INFRASTRUCTURES SPORTIVES

17 ETI : 1 milliard d'euros de CA

Souvent spécialisées dans les stations de ski et les remontées mécaniques.

Des ETI du sport avec une forte ouverture à l’étranger et un ancrage territorial important

Plus de la moitié des ETI du sport sont détenues par un actionnaire étranger. C’est plus que la moyenne, preuve de leur dimension internationale et de l’attractivité des ETI françaises du sport. Un fort ancrage territorial puisque les deux tiers d’entre elles sont implantées en dehors de l’Île-de-France (contre 55 % en moyenne tous

secteurs). Le Nord Pas-de-Calais et l’Alsace accueillent essentiellement des ETI dans le commerce et les départements rhônalpins captent de leur côté 16 % des ETI du sport surtout dans la fabrication et la gestion et maintenance d’installations sportives.

* Une ETI est une entreprise qui emploie entre 250 et 4 999 salariés ou qui génère un CA de 50 millions d’euros à 1,5 milliard d’euros.

Pour en savoir plus

-

Présentation – Conférence de presse du 15 juillet 2024

PDF

Télécharger2 Mo

-

Synthèse à imprimer – Les sportifs de haut niveau

DOCUMENT PDF – 2,5 MB

Télécharger1 Mo

-

Synthèse à imprimer – La filière sport

DOCUMENT PDF – 273,9 KB

Télécharger1 Mo

Les auteurs

Alain Tourdjman

VOIR LA BIOGRAPHIE

Perrine Lantoine

VOIR LA BIOGRAPHIE

Julien Laugier

VOIR LA BIOGRAPHIEDécouvrez les publications des experts de BPCE sur l’économie du sport