La filière sport prend ses marques

[Février 2020] BPCE L’Observatoire sur l'économie du sport est une analyse économique, statistique et comportementale inédite, réalisée par nos économistes. Elle vise à comprendre ce que représente la filière sport en France, à identifier ses acteurs, ses enjeux économiques et ses spécificités territoriales.

L’économie du sport surfe sur les nouvelles attentes sociétales

La pratique sportive n’a cessé de progresser ces dernières années en France. D’après le baromètre Sport et Santé, 61 % des Français déclaraient en 2017 avoir une activité physique régulière, soit sept points de plus qu’en 2012. Cette accélération s’explique en partie par une modification du profil des pratiquants (plus de femmes et de seniors) et par l’émergence de pratiques nouvelles. En effet, au cours des dernières années, l’individualisation de la pratique s’est accompagnée de l’affirmation de nouvelles motivations liées à la santé, à la détente et à la convivialité. Ces évolutions expliquent la montée en puissance du sport « à la demande » (servi par une offre privée marchande), mais aussi de la pratique autonome (en dehors de toute structure d’encadrement) qui constitue désormais la modalité d’exercice physique la plus fréquente.

Mais c’est bien via l’offre associative que la pratique sportive est historiquement organisée. Ces associations sportives doivent aujourd’hui s’adapter à la recomposition progressive mais structurelle du profil des pratiquants. Tributaires de l’accès à des infrastructures publiques qu’il faut partager, elles peinent d’autant plus à gagner en flexibilité, à l’inverse des acteurs privés, en forte progression, notamment dans les grandes métropoles et dans les zones touristiques. Leur capacité à prendre en compte ces évolutions est cependant déterminante puisque les associations jouent un rôle essentiel dans l’éducation au sport et dans la préservation des valeurs qui lui sont associées.

Pour lire cette vidéo Youtube, vous devez accepter les cookies de la catégorie Réseaux Sociaux dont YouTube fait partie en cliquant ici.

61 % des Français déclarent avoir une activité physique en 2017, + 7 points vs 2012.

L’économie du sport : une filière à part entière

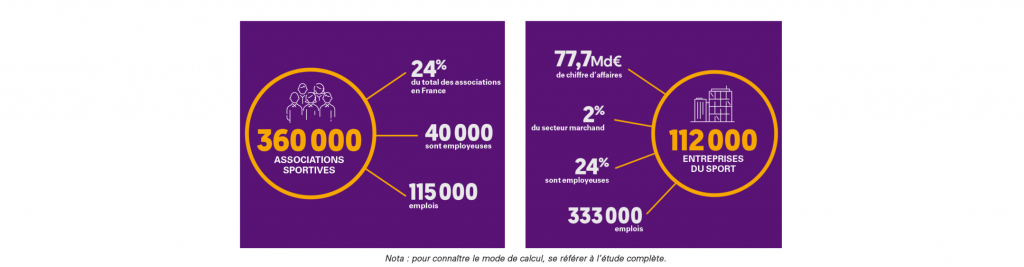

La filière sport, qui regroupe deux types d’acteurs, les associations au nombre de 360 000 environ et les entreprises au nombre de 112 000, est une filière très intégrée, au service de la demande.

En ce qui concerne les principaux secteurs d’activité de la filière :

- deux premiers ensembles regroupent les acteurs chargés d’assurer l’accès au sport : les structures d’encadrement de la pratique (salles de sport, associations, coaching, etc.) ; et les acteurs en charge de la dimension spectaculaire du sport (grands événements sportifs internationaux, sport professionnel…).

- En amont de la pratique, on retrouve deux univers. Le premier relève essentiellement du secteur marchand : il s’agit de la fabrication et distribution d’articles de sport. Le deuxième réunit les tenants d’une pratique encadrée nécessitant des infrastructures spécifiques : cela comprend la production d’installations sportives et leur gestion, à la fois privée et publique.

- En aval, un marché ayant vocation à répondre aux besoins existe : besoins des autres acteurs dans une relation BtoB (conseil, communication) et besoins des consommateurs dans une relation BtoC (médias spécialisés).

Pour les entreprises du sport, des disparités notables en matière de performance

Dans un contexte de forte croissance de la taille du marché et de recomposition rapide de l’offre, la filière ne semble pas encore avoir atteint sa pleine maturité. En effet, si les entreprises du sport sont devenues un secteur économique à part entière, représentant 2 % du chiffre d’affaires des activités marchandes et 2,2 % des effectifs salariés en France, elles ne présentent pas moins de fortes disparités, en matière de performance individuelle d’une part, et selon les secteurs d’autre part.

Liés en partie à l’entrée massive de nouveaux acteurs qui, pour atteindre un seuil critique et sécuriser leur part de marché, prennent davantage de risques, les écarts de performance économique (représentée par le taux de marge) et de solvabilité (représentée par les fonds propres rapportés au bilan) se sont creusés ces cinq dernières années, variant fortement entre les entreprises dont le chiffre d’affaires est en croissance et les autres.

Des dynamiques variables selon les secteurs des entreprises du sport

En pleine recomposition, avec des écarts de performance notables, le marché est tiraillé selon les secteurs, entre concentration, d’une part, autour de très gros acteurs comme c’est le cas pour les salles de sport, la distribution ou l’industrie manufacturière, et atomisation, d’autre part, avec une entrée importante de TPE et d’entités unipersonnelles, comme c’est le cas pour l’enseignement ou la location d’articles de sport. Cette dichotomie trouve son explication à travers une analyse sectorielle plus poussée.

Les secteurs installés de longue date, le commerce ou l’industrie, sont relativement stabilisés et connaissent des évolutions lentes bien que des facteurs nouveaux (montée de la concurrence internationale ou développement du commerce en ligne) soient de nature à bousculer leur équilibre. Les activités encadrant la pratique, en revanche, font l’objet actuellement des mutations majeures liées à la hausse importante de la demande, accueillant un grand nombre de nouveaux entrants chaque année.

Le sport, un levier de dynamisation des territoires

Pour des raisons démographiques, géographiques, économiques ou socioculturelles, l’implantation des entreprises du sport est inégale sur le territoire, tant du point de vue du nombre d’entreprises que de leur poids économique et de la diversité des secteurs représentés. Relativement classique, la logique d’implantation correspond à la localisation traditionnelle des entreprises en France avec une forte concentration autour des métropoles. Les sièges sociaux des grandes entreprises du sport sont principalement situés en région parisienne, mais aussi dans le Nord avec l’enseigne Decathlon : à eux trois, les départements de Paris, des Hauts-de-Seine et du Nord représentent plus de 20 % des effectifs des entreprises du sport. Par cet effet « siège social », la concentration du chiffre d’affaires est plus grande encore. Toutefois, la richesse produite par ces grandes entreprises provient des activités de leurs établissements sur l’ensemble du territoire.

20 % des effectifs des entreprises du sport sont concentrés dans trois départements.

Innovation et économie du sport : un duo gagnant

En définitive, ce sont surtout les activités de services spécialisés et celles dépendantes de la proximité des consommateurs qui sont localisées dans les zones densément peuplées. Les activités industrielles de fabrication, de location ou de tourisme sportif répondent à d’autres logiques d’implantation, souvent historiques et géographiques en relation avec les atouts physiques des territoires. Elles sont davantage concentrées autour des pôles spécialisés, fonctionnant parfois en clusters, soit dans le but de consolider des filières existantes, soit pour développer des synergies avec d’autres filières. En effet, dans le domaine du sport, les clusters et incubateurs sont nombreux. On en dénombre près d’une trentaine, dont une moitié orientée vers l’innovation (SporTech, santé) et l’autre vers des filières plus traditionnelles sur lesquelles la France possède une réelle expertise (équitation, nautisme, etc.). Plus que le nombre de pôles, c’est leur croissance au cours des dernières années qui est remarquable : depuis 2015, dix-sept nouveaux clusters et incubateurs ont vu le jour, dont quatre en 2019. Cette hausse témoigne d’une prise de conscience du potentiel que représente l’économie du sport.

Les associations sportives, vecteurs de lien social

Le modèle non lucratif des associations permet de maintenir une offre dans des régions de faible densité : la répartition de l’offre associative est en cela un indicateur fort du rôle social du sport.

Elles s’appuient sur la forte densité d’équipements sportifs dans les zones rurales et contribuent ainsi à la qualité de vie et à la cohésion sociale que les collectivités locales veulent y préserver en investissant dans la pratique sportive. Les territoires peu dynamiques démographiquement concentrent davantage d’associations de petite taille fonctionnant uniquement grâce au bénévolat. Dans les zones urbaines en revanche, la population a basculé plus vite vers une vision plus individuelle et autonome de la pratique s’appuyant sur une offre de services privée.

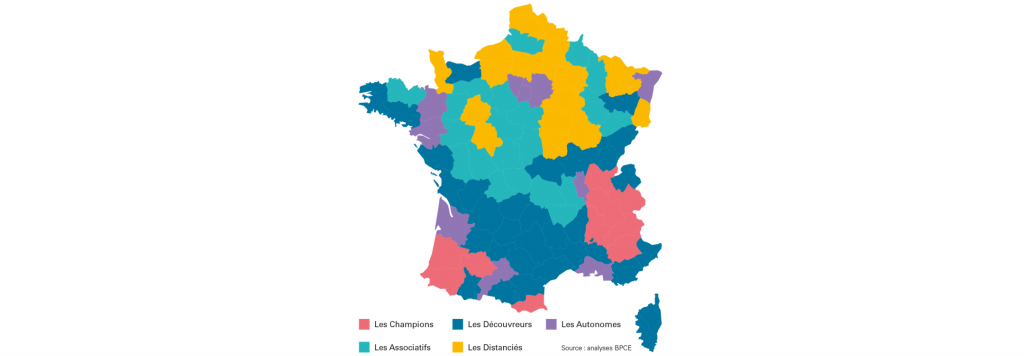

De fortes disparités territoriales d’accès à la pratique

On observe cinq profils différents de départements métropolitains en fonction de l’offre disponible.

- Les départements alpins, « Champions » de l’accès à la pratique, combinent offres privées et associatives abondantes du fait d’atouts géographiques importants et d’une bonne dynamique économique et démographique.

- Dans les départements de métropoles régionales, les « Autonomes » sont principalement servis par une offre privée leur offrant la flexibilité qu’ils recherchent.

- Certains territoires, les « Associatifs », s’appuient sur une offre associative et une forte implication des collectivités territoriales pour maintenir la pratique locale.

- Les « Découvreurs » bénéficient de caractéristiques géographiques propices au développement du tourisme sportif, servi par une offre privée, tandis qu’un tissu associatif dense accompagne la pratique.

- Enfin, dans 19 départements – les « Distanciés » –, la pratique est en net retrait : ils présentent parallèlement une moindre densité d’équipements sportifs publics et d’associations et, plutôt fragiles économiquement, attirent peu l’offre privée.

Les Jeux de Paris 2024 : une opportunité pour la filière

La tenue à Paris des Jeux Olympiques et Paralympiques de 2024 est perçue de façon très positive par les acteurs de l’économie du sport en France. En effet, d’après l’enquête Kantar-BPCE, ils sont 90 % à penser que la tenue de cet événement est une bonne chose.

Ainsi, 87 % des entreprises et 72 % des associations attendent des retombées de l’organisation des Jeux de Paris 2024, davantage sous la forme de bénéfices collectifs pour l’écosystème du sport (hausse de la pratique sportive) que via des conséquences économiques pour ses acteurs, même si la majorité d’entre eux, surtout parmi les entreprises, cite au moins un bénéfice économique tel que la construction ou la modernisation d’infrastructures sportives, ou bien l’augmentation des financements en faveur du sport.

Du côté des acteurs émettant des réserves, c’est avant tout l’asymétrie des retombées qu’ils redoutent : la crainte qu’elles ne se concentrent, pour les entreprises, avant tout dans les secteurs du BTP et de l’hôtellerie, pour les associations, en faveur des structures de grande taille, les deux catégories partageant l’appréhension que l’Ile-de-France n’éclipse les autres régions.

Cette enquête montre l’importance d’une mobilisation de l’ensemble du territoire dans l’esprit du projet de Paris 2024, élément déterminant pour générer un héritage durable. Les appels d’offres ouverts à tous quelle que soit la taille de l’entreprise, la dispersion des centres d’entraînement sur l’ensemble du territoire et la création du label Terre de Jeux 2024 sont autant de moyens d’impulser une dynamique sportive globale s’ils sont accompagnés de politiques adéquates à l’échelle locale.

Le Groupe BPCE est le premier Partenaire Premium des Jeux Olympiques et Paralympiques de Paris 2024 : pour en savoir plus, cliquez ici

Pour aller plus loin :

L’étude complète sur l’économie du sport présentée en février 2020

DOCUMENT PDF – 8,4 MB

-

Focus post-confinement Économie du sport (infographie), juin 2020

DOCUMENT PDF – 762,9 KB

Télécharger763 Ko

-

L'essentiel

DOCUMENT PDF – 1,6 MB

Télécharger2 Mo

-

Présentation à la presse

DOCUMENT PDF – 5,2 MB

Télécharger5 Mo

Découvrez ici toutes les publications des experts de BPCE sur l’économie du sport